2012年度中国陶瓷行业综述——汉贝托年度特刊

2012,是困难的一年,但机遇与挑战并存

今年,中国国内终于感受到全球经济放缓所带来的影响。受到大部分公司出口额的下降,以及欧盟国高关税的影响等等的其他各种原因明显的影响着整个陶瓷行业,迫使制造厂家将产品销售到中国大陆市场,一个在全球其余地方都冷清而它仍然火热的市场。这样的情况让中国国内市场竞争非常激烈,“价格战”的出现亦在所难免。

很多公司处于求生存的状态,更有不少企业不得不关闭或者出售给规模更大或资金实力更强的公司。

但就如达尔文先生最著名的一个语录所说:“能生存下来的并不是最强大的或最聪明的物种(企业),而是那个最能够适应环境变化的物种(企业)。”

下面,我以我的角度做一个总结,希望能让你对整个行业的现状有一个了解,以及为提升我们的行业并往正确方向发展所需要作出的改变。

中国陶瓷行业现状与回顾

作为家居装饰材料的一部分,陶瓷在中国一直属于低关注行业,但现在它在整个装饰材料市场中的地位在逐渐提升。即使面临各种环境法律法规的压力、转移产能销售带来激烈的市场竞争以及人民币升值,都没有减弱中国陶瓷行业的活力。

管理的质量需要提升

20世纪90年代后期以来,中国国内市场与国际出口市场的蓬勃发展,成长了一些大规模的陶瓷企业,相应的在这些企业中又催生了一大批陶瓷行业的专业人才。

陶瓷行业需要提高自身从业人员的素质,我个人的意见是我们可以从其他成功的行业引进人才。

据说,在中国陶瓷行业里面仍然有许多家族企业,繁杂的裙带关系无疑将制约这些公司的长远发展。虽然有些家族企业开始认可职业经理人的重要性,但他们仍然缺乏对职业经理人的充分信任。整个管理层被老板免除的情况在这个行业中并不少见,问题的关键不在于是否家族企业,而在于企业主是否拥有现代管理的意识和方法,并将其运用在企业管理中去。

我对此的评论是:“如果你坚持做一样事情,你会得到相应一样的结果。”(寓意种花得花种果得果。)

生产技术需要提高

发展至今,中国瓷砖的生产已经具备相当的现代化和工业化水平,生产自动化的程度也越来越高,尽管不同省份地区、不同的公司在企业管理与公司文化之间存在差异,但生产技术的应用和工艺过程基本一样。这就不可避免地导致产品风格同质化,市场上产品量很大,但产品之间的差异化程度非常非常低。产品量大的好处是让中国出口的瓷砖拥有价格优势,但这也在很大程度上,招致一些国家(例如:欧盟、巴西、印度等)的反倾销诉讼。许多中国陶瓷产品为国外品牌贴牌OEM生产,并没原产地标签。所以,许多中国消费者或许不知道,他们家中铺贴的所谓进口瓷砖可能是“中国制造”,而不是意大利制造。

随着陶瓷企业不断发展进步,如今他们的工艺就已经相当的好,在数码喷墨设备的带动下,中国与国外的差距在不断缩小,但是中国陶瓷行业仍然缺乏品牌意识和营销思路。

可喜的是,一些企业已经意识到国际化管理和创新的重要性,并开始去尝试新的管理和运作模式,有时会还会在意大利或西班牙技术人员的帮助下,去改进产品的开发、设计,改善工作的方法。

创新思维和设计理念还比较薄弱

国内装饰材料市场中,产品抄袭任然泛滥。许多的中国陶瓷企业对于产品的抄袭非常在行、非常快速,这也是为什么中国陶企人员在一些国际性的贸易展览会中不受欢迎的原因。虽然中国的陶瓷企业能做出很好的仿制产品,但他们很多都缺乏理念创新和产品设计能力。

只要某个产品畅销国内市场,很快其他公司就会去跟随并推出他们自己的仿制版本。目前,行业上只有屈指可数的公司做到产品原创和创新,其他的都是模仿抄袭。

环境污染问题

相比其他装饰材料,如家具和照明等,中国的陶瓷行业在已经够激烈的市场竞争中,面临更多的环境压力与争议。中央政府新推出的节能措施,毫无疑问的对大多数省份的陶瓷生产企业带来说更严格的环境要求。环境问题的妥善解决不仅关系到陶瓷企业的生存以及当地的环境资源,还是衡量一个企业社会责任的表现。

产业集中程度低

提升与整合也意味着机遇与前景的到来,对于那些想建立自有品牌的装饰材料企业、或是那些早期得益于资本市场蓬勃发展的先行企业,他们当然有潜力去做大做强。由于省际之间陶瓷产业的迁移和重整,加上地方陶瓷品牌的崛起,无疑会加剧一些区域市场的激烈竞争。尽管这些品牌有不同的市场定位与目标客户,但地方品牌数量的激增,在不久的将来可能会对中国陶瓷行业带来显著的冲击。

市场营销推广

中国陶瓷企业也应该注重市场营销的创新。要意识到,市场营销推广不只是规划一项活动或一个事件。我到不同的地方,看到的是所有陶瓷企业都在做几乎一样的活动,规模有些大有些小,这取决于投入的资金,但无论活动规模的大小最终的结果看起来都一样。企业应该经常地动员他们的策划人员,去思考具创新性的市场营销推广方案。

希望能在几年后我回到美国之前能看到,“中国创造”的口号替代“中国制造”,人们往往将中国产品与“廉价”、“抄袭”、“缺乏新意”联系在一起,哪怕一个好的产品,却被认为是某个国际品牌所设计的、所制作的。

我知道中国有很多很优秀的设计师,这个国度确实也有能力去培养更多好的设计师;但不幸的是,这些设计师大都没有关注陶瓷行业,或许瓷砖空间设计上会有,但瓷砖产品设计则没有。

我知道中国国内有很多有才之士,他们的作品非常好,但老板们更喜欢意大利的设计而对这些国内设计师不感冒、不信任。

总结

陶瓷行业或许不是一个典型的朝阳产业,但它未来仍然具有广大的发展前景。中国国内整体经济发展和房地产发展,对瓷砖产品有强大需求,为国内陶瓷企业提供了前所未有的机遇。从宏观角度来看,中国家庭装饰消费仍然有相当大的增长空间,而从人口结构上看,中国也处于一个家庭建立和相关消费的高峰期。更多人群使用时尚和高品质装饰材料产品的趋势,也为中国陶瓷行业带来巨大的潜力。现今中国的消费者口袋中的钱多了,他们对产品的有了更高的要求:更时尚、更好的质量、更国际化、更著名的品牌,就如全球家喻户晓的Gucci, Louis Vuitton, Hermes, Channel等这些国际大品牌一样。

我经常听到人们说在艰难的市场环境下,比其他处于中间的品牌,那些高端(高价位)的品牌和产品价钱便宜品相大众化的低端品牌,业绩仍然做得很好,或至少还不错。虽然这不一定是100%准确但也确是真的。

毫无疑问,时代不同了!我从未见过企业这么早休息(如十一月中旬)或很晚开工(像三月中旬)。这绝对说明了现在的形势是多么的困难。

不管怎样,我依然相信并且有理由说尽管存在各种各样的问题,但对于中国陶瓷行业的前景,我们仍然保持乐观。

致以最好的祝福

汉贝托 ICC瓷砖总经理

翻译 廖年灿 吴凯怡

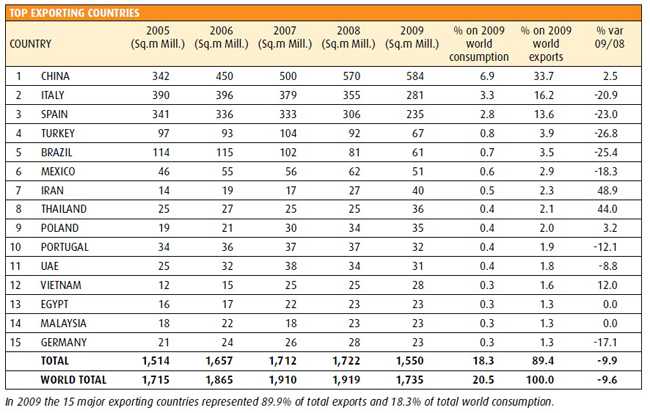

表一:

全球15个主要瓷砖出口国排名TOP EXPORTING COUNTRIES

竖列:

国家顺序分别是第一:中国,第二:意大利、第三:西班牙,其次是土耳其、巴西、墨西哥、伊朗、泰国、波兰、葡萄牙、阿联酋、越南、埃及、马来西亚、德国。

TOTAL=合计

WORLD TOTAL全球合计总数

横列:单位:百万平方米

前面五列:2005-2009年 5年数据

最后三列:2009年占全球瓷砖消耗比例、2009年占全球瓷砖出口比例、2008-2009年出口量的同比

表格底部注释:2009年,15个主要瓷砖出口国占了全球瓷砖出口量的89.9%,全球瓷砖消耗量的18.3%。

表二:

全球20个瓷砖进口国排名 TOP IMPORTING COUNTRIES

竖列:

国家顺序:1、美国,2、沙特阿拉伯,3、法国,其次是德国、南韩、阿联酋、英国、伊拉克、以色列、俄罗斯、希腊、尼日尼亚、泰国、澳大利亚、加拿大、比利时+卢森堡、罗马尼亚、菲律宾、科威特、意大利

TOTAL=合计

WORLD TOTAL全球合计总数

表格底部注释:2009年,20个瓷砖主要进口国占了全球瓷砖进口量的52.4%,以及全球瓷砖消耗量的10.8%。

横列:单位:百万平方米

前面五列:2005-2009年 5年数据

最后三列:2009年占国内瓷砖消耗比例、2009年占全球瓷砖进口比例、2008-2009年进口量的同比

本文链接: http://http://www.icctc.cn/content/?666.html